”7000万円” 貯めてやろうじゃないか!! 今いくら貯まってる?(2023年2月末!)

こんにちは。マッキーです。

目標金額までどのぐらい貯まってるのかを公開!

公開頻度は未だに悩んでいます。一ヵ月ごとに公開してもそんなに増えてないし・・・

自分の確認の為ならいいかもしれないけど!(^^)!

でも、投資信託の出来次第でモチベーションが激下がりする場合もあるよな~

まぁいっかぁ!

さて、第3弾の貯蓄結果発表!

<家計簿の基準となる我が家のプロフィール>

- 我が家は1970年・1972年生まれの夫婦です。

- 愛知県に住み、年収1000万円の会社員(トヨタ系)+パート主婦(ギリギリ扶養外)

- 年金生活を意識して毎月15万円に日々の生活を抑える。(住宅ローン・貯蓄などは除く)

- オール電化、太陽光発電無し

- 主人が65歳になる時までに預貯金を7000万円貯める。

- 車は1人1台の地域。我が家は3台所有しています。(夫婦+母)

- 住宅ローン返済中。2024年の夏に返済完了予定。

- 子供が二人います。しかし今はそれぞれ独立しています。

- 母と保護猫3匹と一緒に暮らしています。

- 母は畑を少々。野菜は畑・ご近所から頂ける。

- 主人の趣味は海釣り!毎回新鮮な魚を釣ってくれます。

- 支払いは可能な限りクレジットカード(キャッシュレス)

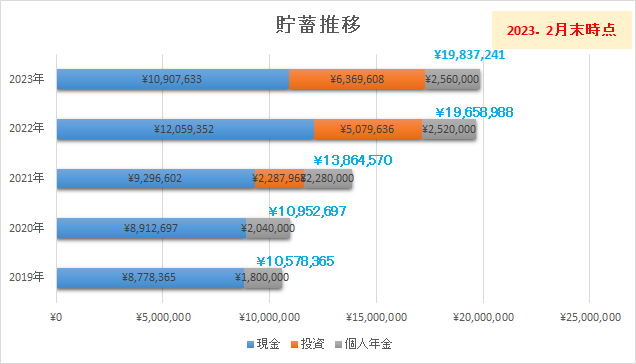

<結果発表> 19,837,241円

約38万円先月から増えてます!(^^)!

目標金額の7000万円まで残り5000万円ちょっとです!

2月は投資信託が少し持ち直していたからかな?

現金の比率は少しずつ減らしています。今は投資信託に移行中。

2024年の夏には住宅ローンが完済できるので、それまでは現金は少し減っても問題ないと思っています。

それよりも、投資は時間が重要です。少しでも早く投資を始めているほうが有利かなって思っています。

実際、何事もなければ主人の退職金が2000万円以上は入る予定(;^ω^) 当てにし過ぎですが、退職金をもらえる前提で資産形成をしているので・・・!

現金はその時に一気に増えるので、今は投資信託にボチボチ預け中です。

最近、日本の未来に不安があります。少子高齢化もさることながら、食料自給率がすこぶる悪い。海外情勢に左右され過ぎる「食」って不安しかない。

今日、生乳を破棄している、そして牛も殺しているというニュースを目にして悲しい気分になりました。

国も何とか自給率を上げるように努力してほしいなぁ。いい政策が私にはわかりませんが、餌も食品も輸入に頼らなくてもいい日本がくればいいのになぁ。

費用対効果が悪すぎるのかもしれませんが、畑も水田も放棄されて荒れ果てている現状も多くみられます。利益にならないし、後継者不足もあって、これからの日本の1次産業が不安でしかありません。

2023年 1月の結果👇

さて、タイトル通り、我が家は主人が完全にリタイアする時までに7000万円の資産を形成したいと思っています。

2023年2月現在、52歳です。65歳まで再雇用も視野に入れて目いっぱい働いてもらうつもりです。

その後はボケ防止の観点からアルバイトやシルバー、畑仕事などでのんびり過ごすつもり。

どうして、7000万円か? 詳しくは👇

2020年に節約に目覚めました。経緯は👇

<<現在に至るまでの生活の流れ>>

2019年はチョー浪費家。

上の経緯で報告していますが、8ページある銀行の通帳が全ページマイナスになっているとい、衝撃の事実!写真あり!!ちょっとのマイナスではありません。

多い時は130万円ぐらのマイナス。普段でも100万円前後のマイナス(@_@)

これは主人名義の通帳です。もちろん私名義も同様です\(゜ロ\)(/ロ゜)/

2019年時点の預貯金が、私の個人年金を足して、1000万円ちょっと。

我が家はかなり前から、年収1000万円以上の家計です。

年収が多くても貯蓄が多いわけではありません。やる気の問題ですね。

有るだけ、使ってしまう性格の為、全く貯める事が出来ません。

2020年に我が家ヤバいのでは?と気づく。

主人に「1億円ぐらい貯蓄できてる?」って半分冗談交じりに言われる。

あるわけない( ;∀;)

老後2000万円問題?うーん、このままでは足りない。

老後は海外旅行三昧を夢見るわ・た・し♡

とにかく今までのマイナスは何とか埋めよう!と決意する。

2020年は貯蓄こそ増えてはいない物の、夫婦の通帳のマイナスをなくすことに専念した。

毎年三日坊主だった家計簿をエクセルで作り、少しでも続くようにブログにアップすることを思いつく。

家計簿のお陰と意識改革のお陰で1年でなんとかプラスに転じる!(^^)!

年収1000万円以上、やる気になれば出来る!

主人の管理しているお金は含めていません。確定拠出年金などですね。

2021年本格的に貯蓄・節約に目覚める。

2020年にオールマイナスの通帳を見事にプラスにした事で、自信をつけることが出来ました。調子に乗って、年間最低でも200万円は貯蓄するという目標を立てる。

色々な固定費の見直し、コロナ禍だったこともあり海外旅行に行っていない、特別費をしっかり把握しその予算をしっかりと貯めていく。投資を始めてみる。こんな感じで頑張ること1年。

年間貯蓄額290万円を超える。

2022年調子こいて頑張る(^_-)-☆

年間貯蓄額580万になる・・・ そんなわけは無くて、固定費見直しの一環で、主人の保険を解約し、会社の団体保険の金額を増やして、保険の見直しを本格的に行った結果、解約返戻金が300万円あったのでした。

掛け捨てだと思っていたので、ニヤケルぐらい嬉しかった。

実際に貯めた金額は280万円ぐらいです。

2022年末で、2000万円弱貯まりました

2023年もこのまま突き進もう!でも、旅行も解禁したので貯蓄ペースに陰りも・・・

無理をして今の生活を楽しめないような事はしたくないので、趣味の旅行は計画的にガンガン行きまくります。以前は行きまくりすぎて貯蓄が出来なかったのですが、これからは、もう少し考えて行動しようと思います。これが一番大変なんだけど・・・

人生最大の趣味の旅行を削ってまで、いつまで生きるか分からない老後の資金を貯めるのってアリなのかな?悩むところですね。

しかし、2024年の夏には住宅ローンも終了するので、貯蓄ペース大幅にアップも企むマッキーです!!

目標金額の7000万円まで残り5000万円ちょっとです。

老後、プチ移住的な感じで海外を旅したいので、目標に向けて頑張りましょう。

そもそも、健康第一ですけど・・・ここが一番難しいのかもしれませんね!

この報告もシリーズ化していけたら楽しみが増えそう(●^o^●)

今日もブログに訪問いただきありがとうございました。